ILMU EKONOMI MIKRO

Ilmu ekonomi mikro (sering juga ditulis mikroekonomi) adalah cabang dari ilmu ekonomi yang mempelajari perilaku konsumen dan perusahaan serta penentuan hargaharga pasar dan kuantitas faktor input, barang, dan jasa yang diperjualbelikan. Ekonomi mikro meneliti bagaimana berbagai keputusan dan perilaku tersebut mempengaruhi penawaran dan permintaan atas barang dan jasa, yang akan menentukan harga; dan bagaimana harga, pada gilirannya, menentukan penawaran dan permintaan barang dan jasa selanjutnya. Individu yang melakukan kombinasi konsumsi atau produksi secara optimal, bersama-sama individu lainnya di pasar, akan membentuk suatu keseimbangan dalam skala makro; dengan asumsi bahwa semua hal lain tetap sama (ceteris paribus).

Kebalikan dari ekonomi mikro ialah ekonomi makro, yang membahas aktivitas ekonomi secara keseluruhan, terutama mengenai pertumbuhan ekonomi, inflasi, pengangguran, berbagai kebijakan perekonomian yang berhubungan, serta dampak atas beragam tindakan pemerintah (misalnya perubahan tingkat pajak) terhadap hal-hal tersebut.

Tinjauan umum

Salah satu tujuan ekonomi mikro adalah menganalisa pasar beserta mekanismenya yang membentuk harga relatif kepada produk dan jasa, dan alokasi dari sumber terbatas diantara banyak penggunaan alternatif. Ekonomi mikro menganalisa kegagalan pasar,yaitu ketika pasar gagal dalam memproduksi hasil yang efisien; serta menjelaskan berbagai kondisi teoritis yang dibutuhkan bagi suatu pasar persaingan sempurna. Bidangbidang penelitian yang penting dalam ekonomi mikro, meliputi pembahasan mengenai keseimbangan umum (general equilibrium), keadaan pasar dalam informasi asimetris, pilihan dalam situasi ketidakpastian, serta berbagai aplikasi ekonomi dari teori permainan. Juga mendapat perhatian ialah pembahasan mengenai elastisitas produk dalam sistem pasar.

Asumsi dan definisi

Teori penawaran dan permintaan biasanya mengasumsikan bahwa pasar merupakan pasar persaingan sempurna. Implikasinya ialah terdapat banyak pembeli dan penjual di dalam pasar, dan tidak satupun diantara mereka memiliki kapasitas untuk mempengaruhi harga barang dan jasa secara signifikan. Dalam berbagai transaksi di kehidupan nyata, asumsi ini ternyata gagal, karena beberapa individu (baik pembeli maupun penjual) memiliki kemampuan untuk mempengaruhi harga. Seringkali, dibutuhkan analisa yang lebih mendalam untuk memahami persamaan penawaran-permintaan terhadap suatu barang. Bagaimanapun, teori ini bekerja dengan baik dalam situasi yang sederhana.

Ekonomi arus utama (mainstream economics) tidak berasumsi apriori bahwa pasar lebih disukai daripada bentuk organisasi sosial lainnya. Bahkan, banyak analisa telah dilakukan untuk membahas beragam kasus yang disebut “kegagalan pasar”, yang mengarah pada alokasi sumber daya yang suboptimal, bila ditinjau dari sudut pandang tertentu (contoh sederhananya ialah jalan tol, yang menguntungkan semua orang untuk digunakan tetapi tidak langsung menguntungkan mereka untuk membiayainya). Dalam kasus ini, ekonomi akan berusaha untuk mencari kebijakan yang akan menghindari kesia-siaan langsung di bawah kendali pemerintah, secara tidak langsung oleh regulasi yang membuat pengguna pasar untuk bertindak sesuai norma konsisten dengan kesejahteraan optimal, atau dengan membuat “pasar yang hilang” untuk memungkinkan perdagangan efisien dimana tidak ada yang pernah terjadi sebelumnya. Hal ini dipelajari di bidang tindakan kolektif. Harus dicatat juga bahwa “kesejahteraan optimal” biasanya memakai norma Pareto, dimana dalam aplikasi matematisnya efisiensi Kaldor-Hicks, tidak konsisten dnegan norma utilitarian dalam sisi normatif dari ekonomi yang mempelajari tindakan kolektif, disebut pilihan masyarakat/publik. Kegagalan pasar dalam ekonomi positif (ekonomi mikro) dibatasi dalam implikasi tanpa mencampurkan kepercayaan para ekonom dan teorinya.

Permintaan untuk berbagai komoditas oleh perorangan biasanya disebut sebagai hasil dari proses maksimalisasi kepuasan. Penafsiran dari hubungan antara harga dan kuantitas yang diminta dari barang yang diberi, memberi semua barang dan jasa yang lain, pilihan pengaturan seperti inilah yang akan memberikan kebahagiaan tertinggi bagi para konsumen.

Model operasi

Diasumsikan bahwa semua perusahaan mengikuti pembuatan keputusan rasional, dan akan memproduksi pada keluaran maksimalisasi keuntungan. Dalam asumsi ini, ada empat kategori dimana keuntungan perusahaan akan dipertimbangkan:

• Sebuah perusahaan dikatakan membuat sebuah keuntungan ekonomi ketika average total cost lebih rendah dari setiap produk tambahan pada keluaran maksimalisasi keuntungan. Keuntungan ekonomi adalah setara dengan kuantitas keluaran dikali dengan perbedaan antara average total cost dan harga.

• Sebuah perusahaan dikatakan membuat sebuah keuntungan normal ketika keuntungan ekonominya sama dengan nol. Keadaan ini terjadi ketika average total cost setara dengan harga pada keluaran maksimalisasi keuntungan.

• Jika harga adalah di antara average total cost dan average variable cost pada keluaran maksimalisasi keuntungan, maka perusahaan tersebut dalam kondisi kerugian minimal.Perusahaan ini harusnya masih meneruskan produksi, karena kerugiannya akan makin membesar jika berhenti produksi. Dengan produksi terus menerus, perusahaan bisa menaikkan biaya variabel dan akhirnya biaya tetap, tetapi dengan menghentikan semuanya akan mengakibatkan kehilangan semua biaya tetapnya.

• Jika harga dibawah average variable cost pada maksimalisasi keuntungan, perusahaan harus melakukan penghentian. Kerugian diminimalisir dengan tidak memproduksi sama sekali, karena produksi tidak akan menghasilkan keuntungan yang cukup signifikan untuk membiayai semua biaya tetap dan bagian dari biaya variabel. Dengan tidak berproduksi, kerugian perusahaan hanya pada biaya tetap. Dengan kehilangan biaya tetapnya, perusahaan menemui tantangan. Akan keluar dari pasar seutuhnya atau tetap bersaing dengan resiko kerugian menyeluruh. Kegagalan pasar Dalam ekonomi mikro, istilah “kegagalan pasar” tidak berarti bahwa sebuah pasar tidak lagi berfungsi. Malahan, sebuah kegagalan pasar adalah situasi dimana sebuah pasar efisien dalam mengatur produksi atau alokasi barang dan jasa ke konsumen. Ekonom normalnya memakai istilah ini pada situasi dimana inefisiensi sudah dramatis, atau ketika disugestikan bahwa institusi non pasar akan memberi hasil yang diinginkan. Di sisi lain, pada konteks politik, pemegang modal atau saham menggunakan istilah kegagalan pasar untuk situasi saat pasar dipaksa untuk tidak melayani “kepentingan publik”, sebuah pernyataan subyektif yang biasanya dibuat dari landasan moral atau sosial.

Empat jenis utama penyebab kegagalan pasar adalah :

• Monopoli atau dalam kasus lain dari penyalahgunaan dari kekuasaan pasar dimana “sebuah” pembeli atau penjual bisa memberi pengaruh signifikan pada harga atau keluaran. Penyalahgunaan kekuasaan pasar bisa dikurangi dengan menggunakan undang-undang anti trust.

• Eksternalitas, dimana terjadi dalam kasus dimana “pasar tidak dibawa kedalam akun dari akibat aktifitas ekonomi didalam orang luar/asing.” Ada eksternalitas positif dan eksternalitas negatif. Eksternalitas positif terjadi dalam kasus seperti dimana program kesehatan keluarga di televisi meningkatkan kesehatan publik. Eksternalitas negatif terjadi ketika proses dalam perusahaan menimbulkan polusi udara atau saluran air. Eksternalitas negatif bisa dikurangi dengan regulasi dari pemerintah, pajak, atau subsidi, atau dengan menggunakan hak properti untuk memaksa perusahaan atau perorangan untuk menerima akibat dari usaha ekonomi mereka pada taraf yang seharusnya.

• Barang publik seperti pertahanan nasional dan kegiatan dalam kesehatan publik seperti pembasmian sarang nyamuk. Contohnya, jika membasmi sarang nyamuk diserahkan pada pasar pribadi, maka jauh lebih sedikit sarang yang mungkin akan dibasmi. Untuk menyediakan penawaran yang baik dari barang publik, negara biasanya menggunakan pajak-pajak yang mengharuskan semua penduduk untuk membayar pda barang publik tersebut (berkaitan dengan pengetahuan kurang dari eksternalitas positif pada pihak ketiga/kesejahteraan sosial).

• Kasus dimana terdapat informasi asimetris atau ketidak pastian (informasi yang inefisien). Informasi asimetris terjadi ketika salah satu pihak dari transaksi memiliki informasi yang lebih banyak dan baik dari pihak yang lain. Biasanya para penjua yang lebih tahu tentang produk tersebut daripada sang pembeli, tapi ini tidak selalu terjadi dalam kasus ini. Contohnya, para pelaku bisnis mobil bekas mungkin mengetahui dimana mbil tersebut telah digunakan sebagai mobil pengantar atau taksi, informasi yang tidak tersedia bagi pembeli. Contoh dimana pembeli memiliki informasi lebih baik dari penjual merupaka penjualan rumah atau vila, yang mensyaratkan kesaksian penghuni sebelumnya. Seorang broker real estate membeli rumah ini mungkin memiliki informasi lebih tentang rumah tersebut dibandingkan anggota keluarga yang ditinggalkan. Situasi ini dijelaskan pertamakali oleh Kenneth J. Arrow di artikel seminartentang kesehatan tahun 1963 berjudul “ketidakpastian dan Kesejahteraan Ekonomi dari Kepedulian Kesehatan,” di dalam American Economic Review. George Akerlof kemudian menggunakan istilah informasi asimetris pada karyanya ditahun 1970 The Market for Lemons. Akerlof menyadari bahwa , dalam pasar seperti itu, nilai rata-rata dari komoditas cenderung menurun, bahkan untuk kualitas yang sangat sempurnakebaikannya, karena para pembelinya tidak memiliki cara untuk mengetahui apakah produk yang mereka beli akan menjadi sebuah “lemon” (produk yang menyesatkan).

Biaya peluang

Walaupun biaya peluang (opportunity cost) terkadang sulit untuk dihitung, efek dari biaya peluang sangatlah universal dan nyata pada tingkat perorangan. Bahkan, prinsip ini dapat diaplikasikan kepada semua keputusan, dan bukan hanya bidang ekonomi. Sejak kemunculannya dalam karya seorang ekonom Jerman bernama Freidrich von Wieser, sekarang biaya peluang dilihat sebagai dasar dari teori nilai marjinal.

Biaya peluang merupakan salah satu cara untuk melakukan perhitungan dari sesuatu biaya. Bukan saja untuk mengenali dan menambahkan biaya ke proyek, tetapi juga mengenali cara alternatif lainnya untuk menghabiskan suatu jumlah uang yang sama.

Keuntungan yang akan hilang sebagai akibat dari alternatif terbaik lainnya; adalah merupakan biaya peluang dari pilihan pertama. Sebuah contoh umum adalah seorang petani yang memilih mengolah pertaniannya dibandingkan dengan menyewakannya ke tetangga. Maka, biaya peluangnya adalah keuntungan yang hilang dari menyewakan lahan tersebut. Dalam kasus ini, sang petani mungkin mengharapkan untuk mendapatkan

keuntungan yang lebih besar dari pekerjaan yang dilakukannya sendiri. Begitu juga dengan memasuki universitas dan mengabaikan upah yang akan diterima jika memilih menjadi pekerja, yang dibanding dengan biaya pendidikan, buku, dan barang lain yang diperlukan (sebagai biaya total dari kehadirannya di universitas). Contoh lainnya ialah biaya peluang dari melancong ke Bahamas, yang mungkin merupakan uang untuk pembayaran cicilan rumah.

Perlu diingat bahwa biaya peluang bukanlah jumlah dari alternatif yang ada, melainkan lebih kepada keuntungan dari suatu pilihan alternatif yang terbaik. Biaya peluang yang mungkin dari keputusan sebuah kota membangun rumah sakit di lahan kosong, merupakan kerugian dari lahan untuk gelanggang olahraga, atau ketidakmampuan untuk menggunakan lahan menjadi sebuah tempat parkir, atau uang yang bisa didapat dari menjual lahan tersebut, atau kerugian dari penggunaan-pengguaan lainnya yang beragam – tapi bukan merupakan agregat dari semuanya (ditotalkan). Biaya peluang yang sebenarnya, merupakan keuntungan yang akan hilang dalam jumlah terbesar diantara alternatif-alternatif yang telah disebutkan tadi.

Satu pertanyaan yang muncul dari ini ialah bagaimana menghitung keuntungan dari alternatif yang tidak sama. Kita harus menentukan sebuah nilai uang yang dihubungkan dengan tiap alternatif untuk memfasilitasi pembandingan dan penghitungan biaya peluang, yang hasilnya lebih-kurang akan menyulitkan untuk dihitung, tergantung dari benda yang akan kita bandingkan. Contohnya, untuk keputusan-keputusan yang melibatkan dampak lingkungan, nilai uangnya sangat sulit untuk dihitung karena ketidakpastian ilmiah. Menilai kehidupan seorang manusia atau dampak ekonomi dari tumpahnya minyak di Alaska, akan melibatkan banyak pilihan subyektif dengan implikasi etisnya.

Penerapan ekonomi mikro

Ekonomi mikro yang diterapkan termasuk area besar belajar, banyak diantaranya menggambarkan metode dari yang lainnya. Regulasi dan organisasi industri mempelajari topik seperti masuk dan keluar dari firma, inovasi, aturan merek dagang.Hukum dan Ekonomi menerapkan prinsip ekonomi mikro ke pemilihan dan penguatan dari berkompetisi dengan rezim legal dan efisiensi relatifnya. Ekonomi Perburuhan mempelajari upah, kepegawaian, dan dinamika pasar buruh. Finansial publik (juga dikenal dengan ekonomi publik) mempelajari rancangan dari pajak pemerintah dan kebijakan pengeluaran dan efek ekonomi dari kebijakan-kebijakan tersebut (contohnya, program asuransi sosial). Ekonomi kesehatan mempelajari organisasi dari sistem kesehatan, termasuk peran dari pegawai kesehatan dan program asuransi kesehatan.

Politik ekonomi mempelajari peran dari institusi politik dalam menentukan keluarnya sebuah kebijakan. Ekonomi kependudukan, yang mempelajari tantangan yang dihadapi oleh kota-kota, seperti gepeng, polusi air dan udara, kemacetan lalu-lintas, dan kemiskinan, digambarkan dalam geografi kependudukan dan sosiologi. Finansial Ekonomi mempelajari topik seperti struktur dari portofolio yang optimal, rasio dari pengembalian ke modal, analisa ekonometri dari keamanan pengembalian, dan kebiasaan

finansial korporat. Bidang Sejarah ekonomi mempelajari evolusi dari ekonomi dan institusi ekonomi, menggunakan metode dan teknik dari bidang ekonomi, sejarah, geografi, sosiologi, psikologi dan ilmu politik.

Mekanisme harga dan Sistem Pasar

Semua anggota Masyarakat terlibat dalam dua sektor yaitu :

1. Sektor proses produksi

2. Sektor rumah tangga.

Transaksi antara kedua sektor tersebut terjadi di dua pasar :

1. Pasar hasil produksi (atau pasar output)

Di pasar output produsen bertemu konsumen dan harga dari berbagai macam barang ditentukan. Gerak harga-harga output ini memecahkan masalah WHAT.

2. Pasar faktor produksi (atau pasar input).

Di pasar input, sektor produksi berperan sebagai “konsumen” faktor produksi dan sektor rumah tangga sebagai “penjual” faktor produksi (karena semua penduduk tinggal di sektor rumah tangga, maka semua pemilik faktor produksi ada di sana). Harga berbagai faktor produksi ditentukan di pasar ini. Gerak harga faktor produksi mempunyai dua fungsi:

a. Memberi petunjuk kepada produsen bagaimana mengkombinasikan faktor-faktor produksiagar biaya produksiserendah mungkin (masalah HOW).

b.Menunjukkan beberapa imbalan (per unit faktor produksi) yang diberikan kepada para pemilik faktor produksi (masalah FOR WHOM).

Perlu diperhatikan serta diingat di sini , adalah :

1.Bahwa mekanisme harga bisa memecahkan semua itu secara otomatis. Tidak adaperencanaan lebih dulu.

2.Masing-masing warga masyarakat bertindak sendiri-sendiri, tetapi hasil akhir dari semua tindakan-tindakan yang tidak terkoordinir itu akan membuat semrawutnya harga di pasaran.

Pemecahan tiga masalah ekonomi pokok dari masyarakat adalah adanya mekanisme pasar. Karena :

1.mekanisme ini bisa memecahkan ketiga masalah ekonomi pokok yang dihadapimasyarakat dengan biaya yang sangat murah.

2.Tidak perlu masyarakat menggaji birokrat-birokrat untuk menghitung dan merencanakanberapa masing-masing barang yang harus diproduksikan, bagaimana dan untuk siapa.

Pada masyarakat industri modern, proses produksi selalu dilakukan dengan menggunakan alat-alat, mesin dan barang-barang modal. Akibat tersebut menimbulkan :

1.Penggunaan Barang-barang modal dalam proses produksi menaikkan produktivitas.

2.Semakin banyak barang-barang modal yang digunakan maka akan semakin tinggi produktivitas masyarakat tersebut.

3.Barang-barang modal dalam masyarakat akan semakin banyak bila masyarakat tersebut tidak memakai habis (atau tidak mengkonsumsi seluruh) barang-barang hasil produksi yang dihasilkan tiap tahun.

4.Setiapaktivitas Produksi setiap tahunnya harus diarahkan pada produksi barang-barang modal;

5.Barang-barang ini disisihkan untuk ditambahkan pada stok barang-barang modal yang telah ada di dalam masyarakan atau di investasikan.

Mekanisme harga juga mampu memecahkan masalah penentuan berapa bagian dari hasil produksi total yang dikonsumsikan. Masalah ini dipecahkan melalui gerakan harga faktor produksi modal (kapital), yaitu tingkat bunga.

1.Bila tingkat bunga naik maka warga masyarakat akan bersediamenyisihkan lebih banyak dari penghasilannya untuk dipinjamkan (Ditabung di bank) kepada produsen-produksen ( Kredit ke bank) untuk memperluas pabrik-pabriknya, yaitu dengan penambahan barang-barang modal investasinya, karena mendapat imbalan berupa bunga yang lebih tinggi.

2.Sebaliknya bila tingkat bunga menurun maka warga masyarakat akan membelanjakan penghasilannya sebagai barang produktif, diperjual belikan.

ØKeberadaan tingkat bunga akan menentukan berapa besar konsumsi dan seberapa besarnya investasi.

Økarena besarnya investasimenentukan besarnya kenaikan produktivitas.

ØKenaikan produktivitas; menentukan besarnya kenaikan prosuksi ini berarti meningkatkan produksi masyarakat yang menimbulkan kenaikan penghasilan masyarakat.

#Maka tingkat bunga menentukan pertumbuhan ekonomi masyarakat. Sehingga bisa dikatakan bahwa mekanisme harga memecahkan masalah ekonomi pokok yang keempat yaitu seberapa cepat perekonomian akan tumbuh atau masalah HOW FAST

PERENCANAAN DAN MEKANISME HARGA

Mekanisme harga dikatakan mampu memecahkan semua permasalahan ekonomi. Namun untuk masalah-masalah ekonomi penting tertentu, Mekanisme harga tidak bisa memecahkan permasalahan dengan baik. Masalah-masalah Ekonomi lainya di mana mekanisme harga tidak memecahkan masalah ekonomi dengan baik yaitu :

a.Distribusi pendapatan.

Mekanisme harga tidak selalu bisa menjamin dipecahkannya masalah FOR WHOM secara “adil”.

b.Ketidaksempurnaan pasar

Apabila terdapat perbedaan yang menyolok dalam hal kekuatan ekonomi antara pihak-pihak yang bertransaksi di pasar, maka harga yang terbentuk tidak mencerminkan prioritas masyarakat secara wajar, sehingga masalah WHAT dan HOW tidak bisa dipecahkan dengan baik.

c.Barang-barang kolektif

Ada barang-barang yang hanya bisa disediakan secara kolektif oleh masyarakat (misalnya : keamanan, ketertiban hukum, beberapa macam infrastruktur dan sebagainya). Harga pasar bagi barang-barang semacam ini tidak ada, atau kalaupun ada tidak mencerminkan kebutuhan masyarakat yang sebenarnya. Lagi, masalah WHAT untuk barang-barang ini tidak bisa dipecahkan dengan baik oleh mekanisme harga.

d.Eksternalitas

Mekanisme pasar tidak bisa memperhitungkan pengaruh-pengaruh tidak langsung dari kegiatan ekonomi ( misalnya, pengaruh suatu pabrik terhadap lingkungan ).

e.Pengelolaan perekonomian secara makro

Dalam perekonomian Makro Mekanisme pasar tidak bisa diandalkan untuk menstabilkan gejolak naik turunnya kegiatan ekonomi nasional secara total.

Pada kelima bidang masalah ekonomi ini, mekanisme harga tidak bisa diharapkan menyelesaikan permasalahan ekonomi secara otomatis dengan baik, Di sini perlu tindakan-tindakan yang dirumuskan dan dijalankan secara sadar oleh masyarakat (Negara). Tindakan-tindakan ini disebut perencanaan dalam arti luas. Di luar bidang-bidang ini mekanisme masih efektif.. Dalam kenyataan mekanisme harga dan perencanaan digunakan bersama-sama, karena keduanya saling melengkapi. tentunya Dengan “porsi” yang berbeda-beda bagi masing-masing negara dan bagi waktu yang berbeda).

PERMINTAAN PASARdan PERILAKU KONSUMEN

Sector rumah tangga sebagai konsumen di pasar output. Akan berakibat :

1.Perilaku konsumen dalam memutuskan berapa jumlah masing-masing barang yang akan dibeli dalam berbagai situasi.

2.Konsumen-konsumen secara bersama-sama menimbulkan permintaan di pasar.

PENDEKATAN – PENDEKATAN DALAM PERILAKU KONSUMEN

Hukum Permintaan, yang mengatakan bahwa “bilasesuatu barang naik maka ceteris paribus jumlah yang diminta konsumen akan barang tersebut turun”. Dan sebaliknya bila harga barang tersebut turun. Ceteris paribus berarti bahwa semua faktor-faktor lain yang mempengaruhi jumlah yang diminta dianggap tidak berubah.

Pendekatanyang dinyatakan oleh Hukum Permintaan :

Pendekatan marginal utility,yang bertitik tolak pada anggapan bahwa kepuasan(atau utility) setiap konsumen bisa diukurdengan uang atau dengan satuan lain (utility yang ber-sifat “cardinal”) seperti kita mengukur volume air, panjang jalan atau berat dari sekarung beras.

Pendekatan indifference curve, yang tidak memerlukan adanya anggapan bahwa kepuasan konsumen bisa diukur; anggapan yang diperlukan adalah bahwa tingkat kepuasan konsumen bisa dikatakan lebih tinggi atau lebih rendah tanpa me-ngatakan berapa lebih tinggi atau lebih rendah.

PENDEKATAN MARGINAL UTILITY

Perilaku konsumen bisa diterangkan dengan menggunakan pendekatan marginal utility sebagai berikut:

(a)Utility bisa diukur dengan uang, dan

(b)Hukum Gossen (law of diminishing marginal utility) berlaku, yaitu bahwa semakin banyak sesuatu barang dikonsumsikan, maka tambahan kepuasan (marginal utility) yang diperoleh dari setiap satuan tambahan yang dikonsumsikan akan menurun, dan

(c)Konsumen selalu berusaha mencapai kepuasan total yang maksimum.

Perhatikan perbedaan antara kepuasan total (total utility) dan kepuasan marjinal (marginal utility).

Pada Gambar1 marginal utility diatas :

1.Dari konsumsi suatu barang X , Semakin banyak barang X yang dikonsumsikan, semakin kecil marginal utility yang diperoleh dari barang X yang terakhir dikonsumsikan [anggapan (b) di atas].

2.Bila harga barang X adalah OPx, maka pada tingkat konsumsi yang lebihrendah dari 0X 3, tingkat kepuasan total (total utility) konsumen belum mencapai maksimum. Misalnya pada tingkat konsumsi OX1, maka setiap tambahan pembelian 1 (satu) unit X akan memberikan tambahan kepuasan (yang dinilai dengan uang) sebesar X1 B sedangkan pengorbanan (berupa pembayaran harga) untuk 1 unit tersebut adalah hanya X1 A ( = OPx).

Jadi ada tambahan kepuasan netto sebesar AB bila konsumen membeli lebih banyak X. Oleh sebab itu masih menguntungkan baginya apabila ia menambah pembelian barang X.

3.Sebaliknya, pada tingkat konsumsi lebih besar dari OX 3 maka kepuasan total konsumen juga tidak maksimum. Misalnya pada imgkat konsumsi OX2, maka tambahan kepuasan yang diperoleh dari pembelian 1 (satu) unit terakhir dari barang X hanya sebesar X2E, sedangkan pengorbanan konsumen adalah sebesar X2D (= OPx); jadi

4.Akan menambah kepuasan total konsumen bila ia mengurangi tingkat konsumsi (pembeliannya). Konsumen akan mencapai kepuasan total yangmaksimum pada tingkat konsumsi (pembelian) di mana pengorbanan untuk pembelian unit terakhir dari barang tersebut (yang tidak lain adalah harga unit terakhir tersebut) adalah sama dengan kepuasan tambahan yang didapatkan dari unit terakhir tersebut.

Kepuasan total maksimum tercapai bila :

Penjelasannya :

1.Bila seandainya harga barang X naik dari OPx menjadi OPx, maka untuk mencapai posisi kepuasan total yang maksimum (atau sering disebut posisi equilibrium konsumen), konsumen akan me-milih tingkat konsumsi (pembelian) sebesar OX4 (yang lebih kecil dari OX3). Jadi perilaku konsumen yang dinyatakan oleh Hukum Permintaan terbukti.

2.Perhatikan bahwa dengan pendekatan marginal utility ini, kurva Marginal Utility (yang diukur dengan uang) tidak lain adalah kurva permintaan konsumen, karena menunjukkan tingkat pembeliannya (atau jumlah yang ia minta) pada berbagai tingkat harga.

Untuk kasus di mana konsumen menghadapi beberapa macam barang yang dibeli, maka posisi equilibrium konsumen adalah :

1.Syarat ini bisa dicapai dengan anggapan bahwa konsumen mempunyai uang (atau penghasilan atau “budget” yang cukup untuk dibelanjakan untuk setiap barang sampai marginal utility setiap barang sama dengan harga masing-masing barang.

2.Bila kita menganggap suatu kasus yang lebih realistis di mana konsumen hanya mempunyai sejumlah uang yang tertentu yang tidak cukup untuk membeli barang-barang sampai pada tingkat MU = P untuk setiap barang, maka bisa dibuktikan bahwa dengan uang yang ter-batas tersebut ia bisa mencapai kepuasan total yang paling tinggi bila ia mengalokasikan pembelanjaannya sehingga dipenuhi persyaratan tersebut :

Syarat ini disebut equilibrium konsumen dengan constraint. (Yaitu dengan pembatasan jumlah uang yang dipunyai).

Dalam kasus banyak barang ini pun kita bisa menunjukkan bahwa Hukum Permintaan berlaku bagi masing-masing barang (X, Y,Z dan seterusnya).

PENDEKATAN INDIFFERENCE CURVE

Perilaku konsumen bisa pula diterangkan dengan pendekatan Indifference curve sebagai berikut:

(a)konsumen mempunyai pola preferensi akan baarang-barang konsumsi (misalnya X dan Y) yang bisa dinyatakan dalam bentuk indifference map atau kumpulan dari indifference curve,

(b)konsumen mempunyai sejumlah uang tertentu dan

(c)konsumen lelaluberusaha mencapaikepuasan maksimum.

Definisi: Indifference curve adalah konsumsi (atau pembelian) barang-barang yang menghasilkan tingkat kepuasanyang sama.

Asumsi: Indifference curve :

a.turun dari kiri atas ke kanan bawah,

b.cembung ke arah origin,

c.tidak saling memotong,

d.yang terletak di sebelah kanan atas menunjukkan tingkat kepuasan yang lebih tinggi ( tanpa perlu menunjukkan berapa lebih tinggi, yaitu asumsi ordinal ulility)

Gambar

Perliatikan Gambar .2. di atas. Dengan sejumlah uang ter-tentu (M) konsumen bisa membelikannya semua untuk barang X

memperoleh sebanyak :M/Px ataumembelikannyasemua untuk barang Y dan memperoleh M/Pyatau membelanjakan jumlah uang M tersebut untuk berbagai kemungkinan kombinasi X dan Y seperti yang ditunjukkan oleh garis lurus yang menghubungkan M/Pxdan M/Py

Garis ini disebut garis budget atau budget line. Tingkat kepuasan yang maksimum dicapai bila konsumen membelanjakan M untuk membeli sebanyak OY 1 barang Y dan OX 1 barang X, yaitu pada posisi persinggungan antara budget line dengan indifference curve.

(Posisi ini menunjukkan posisi kepuasan yang maksimum atau posisi equilibrium konsumen dengan constraint (M) karena I 1 adalah Indifference curve yang tertinggi yang bisa dicapai oleh budget line tersebut; posisi selain A hanya bisa mencapai indifference curve yang lebih rendah dari I 1).

bila harga X turun dari Px menjadi P’x dan harga Y tetap. Maka budget line akan berayun ke kanan menjadi garisM/Py <-> M/PxPosisi equilibrium yang baru adalah pada C.

Jadi dengan adanya penurunan harga barang X, maka jumlah barang X yniig diminta naik dari OX 1 menjadi OX 3. Perilaku konsumen

Menurut Hukum Permintaan terbukti.

Keunggulan pendekatan Indifference Curve dibanding dengan pendekatan Marginal Utility, adalah :

(a) tidak perlunya menganggap Bahwa utility konsumen bersifat cardinal,

(b) efek perubahan harga terhadap jumlah yang diminta bisa dipecah lebih lanjut menjadi dua, yaitu efek substitusi atau substitution effect dan efek pendapatan atau income effect. Dari gambar di atas, efek total dari penurunan harga :

·barang X dari Px menjadi P’x dapat dipecah menjadi X1 X2 = substitution effect dan X2 X3 = income effect.

·Substitution effect didalam contoh ini adalah kenaikan konsumsi X karena adanya substitusi Y dengan X, karena sekarang harga X relatif menjadi lebih rendah dibanding harga Y.

·Income effect adalah kenaikan X, yang (disebabkan oleh kenaikan income riil karena turunnya harga X; yaitu nilai M secara riil naik karena Px turun.

Contoh : Apabila dengan gajiDoni Rp 100.000,00, maka doni sekarang bisa membeli 500 kg beras sedang sebelumnya hanya 400 kg beras, karena harga beras turun dari Rp 500,00 menjadi Rp 400,00 per kg, maka daya beli Doni meningkat, atau income riil Doni meningkat, meskipun M Doni tetap Rp 100.000,00).

Keunggulan lain dari pendekatan indifference curve adalah bisa ditunjukkannya beberapa faktor lain yang sangat penting yang mempengaruhi permintaan konsumen akan sesuatu barang. Faktor-faktor ini (yang di dalam Hukum Permintaan dianggap tidak berubah, atau ceteris paribus) adalah :

a.Penghasilan atau income riilkonsumen. Kenaikan income riil konsumen, yang dicerminkan oleh kenaikan M bila harga-harga barang dianggap tetap, biasanya menaikkan permintaan konsumen. Keadaan seperti ini berlaku bagi barang-barang pada umumnya, atau barang “normal”. Pengecualian terjadi untuk barang-barang “inferior”, di mana kenaikan income riil menurunkan permintaan akan barang tersebut (income effect negatif). Contoh barang inferior adalah gaplek dari rumah tangga-rumah tangga di kota-kota. Barang inferior tidak banyak jumlahnya. Kebanyakan barang yang kita beli adalah barang normal. Gambar berikut menggambarkan pengaruh perubahan income terhadap jumlah barang yang diminta.

06

b. Perubahan harga barang lain. Perubahan harga barang yang mempunyai “hubungan” ekat dengan suatu barang bisa pula mempengaruhi permintaan akan barang tersebut. Perubahan liarga Y bisa mempengaruhi permintaan akan barang X. Gambar 111.4. berikut enunjukkan dua pengaruh yang berbeda dari perubahan harga Y terhadap jumlah barang X yang diminta.

07

c. Selera konsumen. Perubahan selera konsumen bisa ditunjuk-k;in oleh perubahan bentuk atau posisi dari indifference map. I anpa ada perubahan harga barang-barang maupun income, permintaan akan sesuatu barang bisa berubah karena perubahan selera.

ØPermintaan (demand function) adalah : Jumlah suatu barang yang mau dan dapat dibeli oleh konsumen pada pelbagai kemungkinan harga, dalam jangka waktu tertentu dengan anggapan hal-hal lain akan tetap sama ( Cateris Paribus)

ØPenawaran adalah : Jumlah dari suatu barang tertentu yang mau dijual pada pelbagai kemungkinan harga, dalam jangka waktu (cateris paribus)

Hukum Permintaan

Kurve permintaan untuk pelbagai macam barang dan jasa tidak semuanya tepat sama. Bahkan kurve permintaan akan barang yang sama pun dapat berbeda menurut tempat dan waktu yang berbeda. Tetapi semua kurve permintaan menunjukkan satu ciri yang sama, yaitu arahnya yang turun dan kiri-atas ke kanan-bawah (downward sloping to the right). Bentuk kurve mi menunjukkan bahwa antara HARGA (P) dan JUMLAH YANG MAU DIBELT (Qd) terdapat suatu hubungan yang berbalikan:

–Kalau harga naik, jumlah yang mau dibeli berkurang

–Kalau harga turun, jumlah yang mau dibeli bertambah

Gejala mi dikenal dengan nama Hukum Permintaan, yang dapat dirumuskan sbb.: Orang cenderung membeli lebih banyakpada harga rendah daripadapada harga tinggi. Disehut “hukum” karena merupakan gejala umum yang sulit dicari perkecualiannya.

Hal ini terjadi karenaHukum permintaan menunjuk pada fakta bahwa, kalau harga suatu barang/jasa naik, jumlah yang akan dibeli cenderung menjadi Iebih sedikit, sedang kalau harganya turun, jumlah yang mau dibeli oleh masyarakat akan lebih banyak. Sekarang kita her- tanya: mengapa terjadi demikian? Apa sebabnyajumlah yang mau dibeli berkurang bila harga barang itu naik, dan bertambah bila harganya turun? Pada dasarnya ada tiga alasan yang dapat menjelaskan gejala tsb.:

I. Pengaruh penghasilan (Income effect)

Kalau harga suatu barang naik, maka denganjumlah penghasilan uang yang sama orang terpaksa hanya dapat membeli barang lebih sedikit. Sebaliknyajika harga barang tu turun, dengan penghasilan yang sama orang dapat membeli lebih banyak dan barang ybs., (dan mungkinjuga dan barang-barang lain pula), sebab penghasilan realnya naik.

Misalnya datam contoh di atas: pada harga beras Rp 400-/kg, keluarga ybs. dapat membeli 50kg beras perbulan. Tetapi kalau harga beras naik menjadi Rp 500, 1kg, denganjumlah uang yang sama rncrcka hanya dapat membeli 40 kg beras per bulan.

Hal yang sama berlaku tidak hanya untuk permintaan individual tetapi juga untuk permintaan pasar. Kalau harga suatu barang naik (ceteris paribus), Iebih sedikit warga masyarakat yang mampu membelinya dengan penghasilan mereka. Sebaliknya jika harga barang tertentu turun (ceteris paribus), semakin banyak orang yang dulu tidak mampu membelinya sekarang akan dapat menjangkaunya, sehingga jumlah pembeli bertambah banyak. Hal mi disebut “income effect’:

2. Pengarub substitusi (Substitution effect)

Jika harga suatu barang naik, orang akan mencari barang lain yang fungsinya sama tetapi harganya lebih murah. Penggantian mi dengan istilah teknis disebut substitusi. Maka gejala mi disebut “substitution effect”.

3. Penghargaan subyektif (Marginal Utility)

Andaikan seseorang hanya mernpunyai satu pasang sepatu saja. Maka ia akan menilai sepatunya itu lebih tinggi daripada scandainya ia mempunyai sepuluh pasang. Kalau sepatunya itu rusak ia akan bersedia mengeluarkan uang untuk membeli sepasang sepatu yang barn, walau harganya mahal. Sebaliknya kalau orang mempunyai sepuluh pasang sepatu, ia tidak akan merasa kerugian besar kalau kehilangan satu pasang sepatu, dan ia tidak begitu bersedia mengeluarkan uang untuk membeli sepatu lebih banyak lagi. Jadi makin banyak dan satu macam barang tertentu yang telah dimiliki, makin rendah penghargaan kita terhadap barang itu.

Tinggi-rendahnya harga yang bersedia dibayar oleh konsumen untuk barang tertentu mencerminkan kegunaan atau kepuasan (Marginal) yang diperolehnya dan konsumsi barang tsb. Gejala mi dikenal dengan nama Hukum Semakin Berkurangnya Tambahan Kepuasan (Law of Diminishing Marginal Utility — LDMU), atau Hukum Gossen ke-I.

> Persamaan fungsi permintaan

Antara HARGA (P) suatu barang dan JUMLAH yang mau dibeli (Qd) ternyata ada hubungan fungsional yang kurang-lebih tetap. Dikatakan jumlah yang mau dibeli merupakan fungsi dan harga. artinya: besar-kecilnya Qd tergantung dan tinggi-rendahnya P. Hubungan tersebut secara matematik dapat dinyatakan dalam bentuk sebuah persamaan, yang bila dilukiskan dalam grafik menjadi kurve permintaan.

Kehanyakan kurve perrnintaan berbentuk garis melengkung yang menyerupai hentuk hiperbola. BeHtuk umurn persamaan hiperbola adalah:

a

y=—+ b

x

Tetapi untuk rnenyederhanakan, garis rnelengkung di daerah yang penting dapat “didekati” dengan garis lurus. Bentuk umum persamaan garis lurus adalah:

y = mx + b

dimana untuk kurve perrnintaan koefisien arahnya (rn = gradien) bertanda negatif.

Sebagai contoh. dalam Gambar 1.3 dilukiskan dua bentuk kurve permintaan, yaitu:

D : P = 200 — 2,5 Q (garis lurus)

D: P= 200 + 50 (garis melengkung)

Q

Dalam kenyataannya tidaklah mudah untuk memastikan bentuk dan letak kurve permintaan akan suatu barang. Bagairnana tepatnya kurve perrnintaan dan persamaannya hanya dapat dipastikan atas dasarpenelitian pasar dengan bantuan Statistika. Dan hcrbagai tempat dan pada pelbagai waktu harus dikumpulkan informasi herapajumlah dan barang tertentu yang mau dibeli oleh masyarakat pada pelbagai tingkat harga. Informasi yang diperoleh belum tentu menghasilkan sebuah kurve permintaan yang “bagus” seperti dalam contoh di atas. Tetapi dengan bantuan matematika dapat dihitung garis rata-rata (garis regresi, dan diagram tebar) yang dapat “mendekati” (mencerminkan) keadaan nyata.

08

1.2. PERUBAHAN DALAM PERMINTAAN

Inti dan pengertian permintaan yang dibicarakan sarnpai sekarang adalah hubungan antara HARGA suatu barang/jasa dan JUMLAH YANG DIMINTA j ika P naik, Qd herkurang; sebaliknyajika P turun, Q1 akan bertambah: Q, herubuh sebagaiAKlBATa’ari perubahan P. Dalam kurve permintaan hubungan tsb. kelihatan dan arah kurve yang turun ke kanan-bawah: jika harga barang turun, akibatnyajumlah yang mau dibeli bertambah, dan kita berjalan dan titik yang satu ke titik yang lain pada kurvc permintaan yang sama seperti telah digambarkan itu.

Tetapi kenyataannya dapat teijadi bahwa ada perubahan dalam jumlah yang diminta tanpa ada perubahan harga. Mungkin juga ada perubahan harga, tetapi tidak diikuti oleh perubahan dalam jumlah yang mau dibeli. Dalam hal mi kombinasi dan P dan Q semula ternyata sudah tidak berlaku dan dikatakan ada perubahan dalarn permintaan (change in Demand). Bagaimana hal itu dapat terjadi?

Ceteris Paribus

Daftar permintaan akan barang tertentu, dan kurve permintaan yang dibuat atas dasar daftar tsb. selalu disusun dengan anggapan ‘ceteris paribus’. Maksudnya ialah:

dan berbagai faktor yang inungkin dapat mempengaruhi permintaan masyarakat akan suatu barang, kita hanya memperhatikan huhungan antara jumlah yang diminta dan harga barang ybs. Semua faktor lain yang mungkin ikut mempengaruhi jumlah yang mau dibeli itu untuk sementara waktu tidak diperhatikan dulu, atau dianggap konstan, tidak berubah.

Apa yang dianggap sama?

Faktor-faktor lain (selain harga barang ybs.) yang ikut mempengaruhi permintaan masyarakat akan suatu barang, (tetapi tidaklbelum diperhatikan karena dianggap sama atau tidak berpengaruh) adalah:

1. Jumlah pembeli/konsumen

2. Besarnya penghasilan yang tersedia untuk dibelanjakan

3. Harga barang-barang lain

4. Pengaruh musim, mode, selera, kebiasaan, perubahan jaman, pengaruh lingkungan

5. Harapan atau pandangan orang tentang masa depan.

Dalam kenyataan jelas hal-hal tsh. tidak selalu sama atau konstan. Maka apa yang terjadi jika satu atau lebih dan faktor-faktor tsb. berubah?

Jika ada perubahan dalam salah satu atau lebih dan faktor tsb., maka seluruh permintaan, yaitu kombinasi dan [harga sekian; jumlah yang mau dibeli sekian] akan berubah juga. Jika digambarkan dalam grafik, seluruh kurve permintaan akan bergeser menjadi kurve permintaan yang baru, yang berbeda dan yang semula.

Faktor-faktor yang mempengaruhi permintaan:

1. Jumlah pembeli: jika jumlah pembeli suatu barang tertentu bertambah, maka pada harga yang sama jumlah yang man diheli hcrtamhah hanyak juga. dan kurve permintaan akan bergeser ke kanan. Hal mi dapat terjadi misalnya karena pertambahan penduduk, perbaikan transport sehingga barang tertentu dapat terjual di daerah lain pula, berhasilnya usaha promosi/perikianan, dsb. Misalnya pada awal tahun pelajaran baru permintaan akan alat-alat tulis tentu bertambah.

2. Besar penghasilan yang tersedia untuk dibelanjakan jelas berpcngaruh sekali terhadap permintaan. Dan penghasilan yang lebih tinggi orang akan dapat membeli lebih banyak dan segala macam barang dan jasa.

Dalam hal mi hanya ada satu perkecualian, yaitu yang disebut inferior goods (atau juga disebut “Giffen goods”), yaitu barang-barang yang permintaannyajustru berkurang bila penghasilan konsumen naik. Misalnya orang miskin, yang terpaksa hanya makan gaplek atau jagung, dengan naiknya penghasilan akan menggantikan gaplek dengan nasi, sehingga permintaan akan gaplek/jagung berkurang. Semua barang lain disebut ‘normal goods’ artinya barang yang pemiintaannya naik apabila pendapatan konsumen naik.

Pengaruh perubahan penghasilan terhadap permintaan akan suatu barang dapat diukur dan diperhitungkan, dengan jalan membandingkan persentase kenaikan jumlah yang diminta dengan persentase kenaikan penghasilan konsumen. mi disebut elastisitas pendapatan.

3. Harga barang-barang lain ikut mempengaruhi permintaan. Apakah kenaikan harga barang lain itu memperbesar atau justru memperkecil perrnintaan masyarakat akan suatu barang tertentu itu tergantung apakah barang lain itu barang pelengkap (= komplementer), barang pengganti (= substitut) atau barang lepas (= independent! netral).

> Barang pelengkap (komplementer)

Misalnya sepeda motor, bensin dan oli saling melengkapi. Jika harga sepeda motor turun, maka jumlah sepeda motor yang diininta akan bertambah. Akibatnya permintaan akan bensin bertambah pula. Demikian pula permintaan akan oil ikut bertambahjuga.

> Barang pengganti (substitut)

Misalnya kopi dan teh, rokok merk yang satu dan merk yang lain, kereta api dan bis malam, bis dan colt itu dapat saling mengganti. Kalau harga karcis kereta api naik, lebih banyak orang akan naik bis. Jadi bila harga barang yang satu naik,jumlah yang diminta dan barang tersebut akan berkurang, tetapi jumlah yang diminta dan barang substitutnya justru akan bertambah.

> Barang lepas (independent)

Barang independent adalah barang yang tidak ada hubungan atau pengaruh timbal-balik satu sama lain. Apabila harga barang lain itu naik, mungkin pendapatan real berkurang (= ada income effect) dan hal mi secara tidak Iangsung dapat berpengaruh terhadap jumhah barang/jasa yang diminta.

4. Musim, selera, mode, kebiasaan, perubahan jaman, Iingkungan sosial juga berpengaruh terhadap permintaan. Misalnya permintaan akan payung pada awalmusim hujan. Terutama mode pakaian dapat berubah dalam waktu singkat. Kemajuan zaman dapat menyebabkan bahwa harang yang dulu dipandang sebagai barang mewah (radio, kaset, walk-man, komputer,jam tangan, sepeda motor, TV, dsb.) lama-kelamaan menjadi barang yang biasa.

5. Harapan/pandangan tentang masa yang akan datang dan faktor-faktor psikologis lainnya dapat menyebabkan perubahan-perubahan yang mendadak dalam

permintaan masyarakat. Misalnya desas-desus atau rasa takut bahwa harga-harga akan naik mendorong orang untuk segera membeli banyak (sebelum harga naik) sehingga jumlah yang diminta akan naik pada harga yang sama.

Jadi akibat dan perubahan dalam salah satu atau lehih dan faktortsb. di atas ialah:

suatu kombinasi yang baru antara harga dan jumlah yang mau dibeli; berarti bahwa seluruh permintaan berubah. Jika perubahan dalam permintaan tsb. di atas digambarkan dalam grafik, kurve permintaan semula “bergeser” ke kanan atau ke kin menjadi kurve permintaan yang baru.

Pergeseran kurve permintaan

Bila permintaan bertambah, maka kurve permintaan bergeser ke kanan-atas seperti pada gambar dibawah Artinya:

—Para konsumen mau membeli lebih banyak dan suatu harang tertentu pada tingkat harga yang berlaku. Misalnya pada harga Rp 1.000,- jumlah yang diminta bertambah dan 5 menjadi 8 satuan (dan titik A —> E).

—Jumlah barang yang mau dibeli sama, meskipun harga barang telah naik. Misainya harga naik dan Rp 1 .000,- menjadi Rp 2.000,- tetapi jurnlah yang mau dibeli tetap 5 satuan (dan A —> C).

09

Perubahan Dalam Penawaran

ØKurve Penawaran Tertentu selalu digambarkan dengan Anggapan “ Cateris Paribus “ (bahwa semua faktor-faktor lain yang mempengaruhi jumlah yang diminta dianggap tidak berubah )

ØYang dianggap sama Dalam Hal ini :

1.Jumlah Produsen di Pasar

> Jika jumlah Produksen Bertambah, penawaran total juga akan bertambah , pada tingkat harga yang berlaku, lebih banyak barang/ jasa yang ditawarkan untuk dijual di pasaran. Atau kalau harga pasar turun karena persaingan antara produksen tsb, jumlah yang sama mau dijual juga meskipun pada harga yang lebih rendah.

2.Harga Faktor-Faktor Produksi

>>Bersama dengan Tehnik Produkssi, Harga Faktor-Faktor Produksimerupakan input dalam proses produksi, menentukan biaya produksi. Misalnya jika harga bahan baku turun, maka produksen :

–dapat menjual (menghasilkan) lebih banyak pada tingkat harga yang sama dan /atau.

–dapat menghasilkan dan menjual jumlah yang sama pada harga yang lebih rendah, ini berarti penawaran bertambah dan kurve supply bergeser ke kanan kebawah.

10

Sebaliknya jika harga bahan-bahan dan input-input lainnya naik, sehingga biaya produksi bertambah, maka :

–Jumlah barang yang sama hanya akan dijual pada harga lebih tinggi

–Pada tingkat harga yang sama jumlah yang ditawarkan lebih sedikit.

Ini berarti

3.Harga Barang-barang Lain :

Jika berubah, penawaran barang tertentu mungkin bertambah, mungkin berkurang, tergantung jenis barang dan hubungannya satu sama lain (barang pengganti, barang pelengkap atau barang lepas.

4.Harapan atau perkiraan para produksen/penjual tentang masa yang akan datang.

a.Jika diperkirakan harga akan naik, apakah para penjual segera akan menjual seluruh persediannya ? (Jawab : Tidak,bahkan sebaliknya, banyak yang akan menahan barangnya, menunggu kenaikan harga < dan akibatnya harga memang akan naik >

b.Jika diperkirakan harga akan Turun, apakah para penjual tidak akan menjual seluruh persediannya ? (Jawab : Tidak,bahkan sebaliknya, banyak yang akan menjual semua barang persediannya selama harga belum merosot < dan akibatnya harga memang akan merosot/turun >

ØHarga Pasar

–Jumlah yang mau dibeli di tunjukkan dengan Q d

–Jumlah yang mau dijualdi tunjukkan dengan Q s

–Berbagai kemungkinan harga di tunjukkan dengan P

·Pengertian Pasar adalah tempat pertemuan antara penjual dan pembeli untuk mengadakan transaksi jual beli barang.

·Pengertian Pasar dalam ilmu ekonomi lebih luas lagi yaitu Pasar mencakup keseluruhan permintaan dan penawaran, seluruh kontak antara penjual dan pembeli untuk mempertukarkan barang dan jasa. Setiap barang yang diperjual belikan ada pasarnya. Contoh : ada pasar ikan, tetapi juga ada pasar rokok kretek, pasar tekstil, pasar modal dan pasar tenaga kerja.

·Fungsi Pasar adalah : sebagai mata rantai yang mempertemukan penjual yang mempunyai barang dan menginginkan uang, dengan pembeli yang mempunyai uang dan menginginkan barang. Penjual dan pembeli tidak bertemu muka , tetapi dapat juga melalui surat atau telepon.

ØPasar Sempurna adalah apabila semua pihak di pasar tersebut mengetahui seluruhkeadaan pasar yaitu : harga-harga yang berlaku, jumlah-jumlah yang ditawarkan.

ØPasarPersaingan Sempurna terjadi apabila jumlah pembeli lebih banyak dan jumlah penjual juga lebih banyak, yang semuanya menawarkan barang yang sifatnya samaatau homogen. Misalnya barang jenis tertentucontoh ikan lele, karena jumlah penjual banyak dimana masing-masing menawarkan sebagian kecil saja dari suplai total, maka tidak ada penjual atau pembeli yang seorang diri mempengaruhi harga, bila jumlah penjual dan pembeli yang bertemu di pasar banyak dan terdapat koordinasi yang baik diantara mereka, untuk satu macam barang akan terjadi satu harga. Yaitu harga pasar.

ØHarga Keseimbangan

Untuk mengerti bagaimana permintaan dan penawaran bersama-sama menentukan harga pasar, sebagai contoh kita pelajari terbentuknya harga gula kelapa. Dalam masyarakat kita gula kelapa banyak pembelinya dan juga banyak produsen/penjualnya(= bentuk pasar persaingan).

Dalam tabel di bawah mi dikumpulkan hasil pengamatan pasar, yaitu berapa kg gula kelapa yang mau dibel i (Q1) dan berapa kg yang mau dij ual (Q) pada berbagai harga(di daerah tertentu dan dalam jangka waktu tertentu, misalnya satu minggu atau satu bulan).

Tabel

Permintaan dan Penawaran Bawang Putih

11

Angka-angka dan tabel dapat juga digambarkan dalam bentuk sebuah diagram. Karena mengenai barang yang sama, makajumlah yang mau dibeli (D) dan jumlah yang mau dijual (•) dapat digambarkan dalam satu diagram.

Dan gambar segera tampak bahwa

—pada harga pasar tinggi, para penjual mau menjual banyak, tetapi para pembeli hanya mau membeli sedikit;

—pada harga rendah, para pembeli ingin membeli banyak, tetapi para penjual hanya mau menjual sedikit.

Maka berapakah harga gula kelapa yang akhirnya akan terjadi? Atau dengan kata lain: dan berbagai kemungkinan harga yang tercantum dalam daftar di atas, harga yang manakah yang akan berlaku di pasaran?

Jawabannya ialah: dalam “interaksi” dan tawar menawar antara para pembeli (yang membutuhkan barang dan bersedia membayar uang untuk memperolehnya, diringkas Demand) dan para penjual (yang telah mengeluarkan biaya untuk menghasilkan barang dan mau menjualnya dengan harga tertentu, ringkasnya Supply) akhirnya akan terbentuk satu harga tertentu, yaitu harga dimanajumlah yang mau dibeli (Qd) sama dengan jumlah yang mau dijual (Q). Harga inilah yang disebut harga pasar atau harga keseimbangan (Equilibrium price). Hal ini dengan mudah dapat dilihat dalam gambar dibawah ini.

12

Keterangan Gambar .

Konfrontasi antara permintaan danpenawaran Bawang Putih

Penjelasan :

a. Pada Posisi Harga Rp 1000,-/kg

Apakah harga Rp 1000,-/kg dapat terjadi? Dapat! Sebab memang ada beherapa icmbeli yang bersedia membayar harga setinggi itu. Apakah harga Rp l000.-!kg akan inenjadi harga pasar yang umum berlaku? Tidak! Mengapa tidak? Karena pada harga kp l000,-/kg para penjual mau menjual 11.000 kg. Tetapi pada harga itu para pembeli Iianya mau membeli 5.000 kg!minggu. Jadi ada kelebihan (= surplus) sebanyak 6000 kg yang tak terjual. Supaya barangnya laku (supaya tak perlu disimpan lama, atau (lihawa pulang, supaya uangnya segera kembali, dli.) tentu akan ada penjual yang bersedia menurunkan harga dan menjual barangnya dengan harga yang Iebih rendah. Oleh karena itu harga Rp 1 000,-/kg tidak akan menjadi harga yang berlaku umum di pasaran.

Situasi seperti ini dengan istilah teknis disebut ‘buyers market’ (pasar dikuasai oleh para pembeli). Para pembeli yang merupakan pihak yang kuat, para penjual berada di pihak yang lemah; mereka mencani-cari pembeli dan untuk itu bersedia menurunkan harga — hal mana inenguntungkan bagi pembeli.

b. Pada posisi harga jual Rp 400,- per kg

Sekarang kita teliti harga Rp 400,-/kg. Apakah harga mi bisa menjadi harga pasar Yang berlaku umum? Tidak! Sebab pada harga itu pmbeli mau membeli sebanyak I .000 kg gula per minggu (Qd = 11.000). Tetapi para penjual hanya menyediakan ft 000 kg saja (Qs = 6.000). Jadi ada kekurangan supply (= shortage) sehanyak 5.000 kg/minggu. Dalam situasi mi jelas ada konsumen yang tidak mcndapatkan gula sehanyak yang diinginkan. Maka tentu akan ada pembeli yang berani/ bersedia membayar Iiaiga Icbih tinggi. Oleh karena itu harga Rp 400,-/kg tidak bisa menjadi harga pasar yang berlaku umum. dan kalaupun terjadi jual-beli dengan harga itu, pasti tidak bisa tahan lama.

Siluasi pasar ini disehut ‘sellers market’: para penjuallah yang menguasai pasara, sedang para pemheli di pihak yang lemah. Untuk mendapatkan barang, para pembeli bersedia menaikan harga belinya, yang akan menguntungkan para penjual.

Harga Rp 600,- per kg

Pada harga Rp 600,-/kg — dan hanya pada harga ini —jumlah yang mau dibeli (Qd = 8.000 kg/minggu) danjumlah yang rnau dijual (Qs = 8.000 kg/minggu) tepat sama, tidak ada kekurangan dan tak ada kelebihan. Jadi pada harga mi semua pihak mendapat apa yang diinginkan, dan tidak ada alasan untuk menaikkan/menurunkan harga lagi (ceteris parihus). Maka harga Rp 600,- mi disebut harga keseimbangan (Equilibrium price). yaitu harga yang menyeirnbangkan Permintaan dan Penawaran, atau P dimana Qd=Qs.

Kurve Permintaan dan Penawaran

Hal yang sarna dapat juga dianalisis dengan mempergunakan kurve. Untuk itu Gambar 1-8 di atas tadi dilukiskan kembali dalam bentuk kurve permintaan dan penawaran. Lihat gambar 1-9, di mana kurve D dan kurve S dilukiskan pada diagram yang sama. Jumlah (baik Qd maupun Qs) diukur pada sumbu horisontal (sumbu X), sedang harga per satuan diukur pada sumbu tegak (sumbu Y). Perpotongan kedua kurve tsb. menunjukkan harga keseimbangan: pada harga Rp 600,-/kg, maka Qd = Qs = 8.000 kg/minggu.

13

Keterangan Gambar Harga keseimbangan.

Kurve Permintaan (D) turun ke kanan-bawah. Kurve Penawaran (S) naik ke kanan-atas. Perpotongan kurve D dun kurve S inenunjukkan harga keseimbangan, yaitu P Rp 600/kg. Pada harga itun jumlah yang diperjualbelikan Q = 8.000 kg/minggu.

Pada harga lebih tinggi, daripada harga keseimbangan tsb., ada surplus hurang yang tak lequal; supaya harangnya laku, para penjual terdorong untuk inenurunkan harga jual sa. Sehaliknya jada harga lebih rendah daripada Rji 600/kg, adanya kekurangan bawang putih akan mendorong pembeli menawar harga yang Iebth tinggi.

Dan grafik segera tampak bahwa pada semua harga yang lebih tinggi daripada liarga keseimbangan (pada P>600), maka > q berarti ada surplus. Surplus mi akan mendorong para penjual untuk menurunkan harga jualnya. Pada harga yang lebih rendah itu, para penjual akan mengurangi jumlah yang ditawarkan (= hiikum penawaran). .lika harga diturunkan, para pembeli akan bersedia membeli lehih banyak atau Qd hertambah (hukum permintaan). Proses mi berjalan terus sampai surplus tsb. hilang. .ladi misalnya apakah harga Rp 800/kg bisa terjadi? Bisa! Apakah harga Rp 800 akan dapat tahan larna? Tidak! Sehab pada harga Rp 800/kg itu Q > Q. berarti masih tetap ada surplus/kelebihan supply.

Demikian pula pada seniua harga lebih rendah daripada harga kesei mbangan (pada P <600), maka Q1> Q ,jadi ada kekurangan supply (Shortage). Kekurangan tsb. akan inendorong para pembeli untuk menawar dengan harga lebih tinggi, agar rnendapatkan gula sebanyak dibutuhkan. Jika harga dinaikkan, maka Qs akan bertambah dan Qd akan herkurang. sampai tercapai keseimbangan. Jadi misalnya harga Rp 400/kg, apakah akan bisa tahan lama? Tidak! Sebab pada harga itu Q < Q. Ceklah sendiri untuk harga Rp 1000 dan Rp 200.

Satu-satunya harga yang dapattahan lama ialah harga dirnana Q1 = Q. Hanya pada harga itu tak ada kecenderungan menaikkan/menurunkan harga atau untuk menambah/ incngurangi jumlah. Maka harga Rp 600 adalah harga keseimbangan (Equilibrium price).

Secara matematika

Hal yang sama dapat juga dirumuskan dalarn bahasa matematika. Kenyataannya kurve D dan kurve S biasanya berbentuk garis melengkung (hiperholalparabola). [elapi untuk menyederhanakan, dapat didekati dengan garis-garis lurus di daerah Nlrategisnya. Misalnya kurve D dan gambar harga keseimbangan diatas dapat didekati dengan garis lurus P = 1400 — 0,075 Q atau P = 1200 0,1 Qd Sedang kurve S dapat didekati dengan paris P = —200 + 0,1 Q.

Contoh:

Pemintaan dapat dinyatakan sebagai suatu fungsi (persamaan) yang menunjukkin liuhungan antara harga barang (P) dan jumlah yang mau dibeli (Q1). Rumus urnum iiiitiik fungsi permmntaan yang berbentuk garis lurus adalah: P = a mQ. Misalnya P = 80 0,5 Q.

Ieiiawaran pun dapat dinyatakan sebagai fungsi (persamaan) yang menunjukkan hubungan antara harga barang (P) dan jumlah yang mau dijual (Q). Rumus umum untuk fungsi penawaran yang berbentuk garis lurus adalah: P = a + mQ. Misalnya: P = 20 + 0,5 Q.

Ditanyakan: Berapakah harga keseimbangan. Hitunglah dan lukiskan kurvenya.

14

Perpotongan kurve P dan kurve S menunjukkan harga keseimbangan, dimana Qd = Qv.

Perhatikan bahwa hasil perhitungan dan titik potong dalam grafik harus cocok.

Proses penyesuaian

Harga keseimbangan merupakan “persesuaian” antara keinginan pembeli dan keinginan penjual, sehingga masing-masing pihak mendapat apa yang diinginkan, tanpa adanya kekurangan/kejebihan Harga keseimbangan tidak selalu tercapai. mi ternyata dan adanya persediaan barang-barang yang bertumpuk di gudang karena tak laku terjual, atau dan kekurangan barang yang sering terjadi. Untuk menyamakan permintaan dan penawaran diperlukan suatu proses penyesuaian, yang biasanya memerlukan waktu (mungkin waktu yang cukup lama). Bila proses mi digambarkan dalam kurve, akan kelihatan seperti sarang labah-lahah. Sebagai contoh lihatlah gambar dibawah ini.

15

Keterangan Gambar Proses Penyesuaian.

Pada P = 400, jumlah Qv = 50. Tetapi pada harga ini Qd hanya 10. jumlah Qs = 50 hanya akan mau dibeli konsumen dengan harga P = 100. Pada P = 100, Qd memang 50. tempat Qs hanya 15. jadi ada kekurangan, dan harga akan naik. Untuk memperoleh jumlah sebanyak Q = 15 para pembeli bersedia membayar P = 330. Pada P = 330, Q.s = 45. Tetapi Qs ,sebesar 45 hanya akan dapat laku pada harga P = 130. Demikian seterusnya sampai akhirnya tercapai P = 200 dan Qd Q,s = 30.

Contoh lain untuk mengetahui bagaimana permintaan dan penawaran bersama-sama menentukan harga pasar, dapat dilihat sebagai berikut :

16

–pada harga pasar tinggi, para penjual mau menjual banyak, tetapi para pembeli hanya mau membeli sedikit.

–pada harga rendah, para pembeli ingin membelibanyak, tetapi para penjualhanya mau menjualsedikit.

Pertanyaan :

1.Berapa harga Semangka Tanpa Biji yang akhirnya akan terjadi ?

2.dari kemungkinan harga yang tercantum dalam table diatas, harga manakah yang akan berlaku di pasaran ?

Jawaban :

Setelah terjadi interaksi antara pembeli dan penjual, akhirnya akan terbentuk satu harga tertentu, yaitu harga dimana jumlah yang mau dibeli Qd sama dengan jumlah yang mau dijual Qs. Harga inilah yang disebut dengan harga pasar atau harga Keseimbangan.

ØPemahaman Tabel harga pasar semangka .

A. Untuk harga Rp. 2000/kg :

1.Apakah Harga Rp. 2000/kg dapat terjadi ? dapat ! sebab memang ada beberapa pembeli yang bersedian membayar harga setinggi itu.

2.Apakah Harga Rp. 2000/kg dapat menjadi harga yang umum berlaku ? Tidak dapat ! karena pada harga Rp. 2000/kg para penjual hanya mau menjual 13.000 kg. tetapi pada harga itu pembeli hanya mau membeli 6000 kg/minggu. Jadi ada kelebihan sebanyak 7000 kg yang tak terjual.

3.Supaya barangnya laku , maka akan ada penjual yang menurunkan harga danmenjual barangnya dengan harga yang lebih rendah dari yang lain. Sehingga harga Rp. 2000/kg tidak akan berlaku menjadi harga umum dipasaran.

( pada situasi seperti ini dengan istilah Tehnis “ Buyer Market “ pasar dikuasai oleh para pembeli. Pembeli dipihak yang kuat, penjual dipihak yang lemah. Situasi ini menguntungkan pembeli.

B. Untuk harga Rp. 2000/kg :

1.Apakah Harga Rp. 400/kg dapat menjadi harga yang umum berlaku ? Tidak dapat ! karena pada harga Rp. 400/kg para pembeli hanya mau membeli sebanyak11.000 kg per minggu (Qd = 11.000). tetapi para penjual hanya menyediakan 6000 kg/minggu (Qs = 6.000). Jadi ada kekurangan persediaan (supply) ssebanyak 5000 kg/minggu.

2.Dalam situsi ini jelas ada konsumen yang tidak mendapatkan semangka tanpa biji sebanyak yang diinginkan. Maka tentu ada pembeli yang berani membeli dengan harga yang lebih tinggi.

3.Oleh karena itu Harga Rp. 400/kg tidak dapat menjadi harga yang umum berlaku. Dan apabila terjadi tidak akan bertahan lama.

( pada situasi ini disebut dengan “ Seller Market “ para penjuallah yang menguasai pasar, sedang pembeli pada pihak yang lemah. Karena untuk mendapatkan barang, para pembeli bersedia menaikan harga belinya.

C. Untuk Harga Rp. 1.200/kg.

1. pada harga Rp. 1.200/kg. dan hanya pada harga ini jumlah yang dibeli Qd = 8000/kg dan jumlah yang dijual Qs=8000/kg tepat sama. Tidak ada kekurangan dan tidak ada kelebihan.

2. Jadi pada harga ini semua pihak mendapat apa yang diinginkan, dan tidak ada alasan untuk menaikkan/menurunkan harga lagi. (cateris paribus)

3. Maka harga Rp. 1.200/kg. ini disebut Harga Keseimbangan (equilibrium price), yaitu harga yang menyeimbangkan permintaan dan penawaran, atau P dimana Qd = Qs.

Jadi harga keseimbangan tidak tercapai sekaligus. Biasanya terjadi kegoncangan harga di sekitar titik keseimbangan. Umumnya para produsen memerlukan waktu untuk nienyesuaikan supplynya dengan kebutuhan masyarakat. Walaupun sudah tercapai keseimbangan pada saat tertentu, tetapi situasi keseimbangan tsb. sewaktu-waktu bisa berubah lagi. Lebih-lebih harga hasil-hasil pertanian tidak begitu stabil. Jika harga suatu barang tidak stabil, maka penjelasannya baru kita cari dalam perubahan situasi, entah dan segi Supply, atau dan segi Demand, atau mungkin dan kedua-duanya sekaligus.

Perlu diingat :

1. Rumus UmumFungsiPermintaanadalah :

P = a – mQ

Misalnya : P = 80 – 0,5 Q

2. Rumus UmumFungsiPenawaranadalah :

P = a + mQ

Misalnya : P = 20 + 0,5 Q

3.Rumus UmumHarga Keseimbanganadalah :

Qs = Qd

20 + 0,5 Q = 80 – 0,5 Q

ELASTISITAS

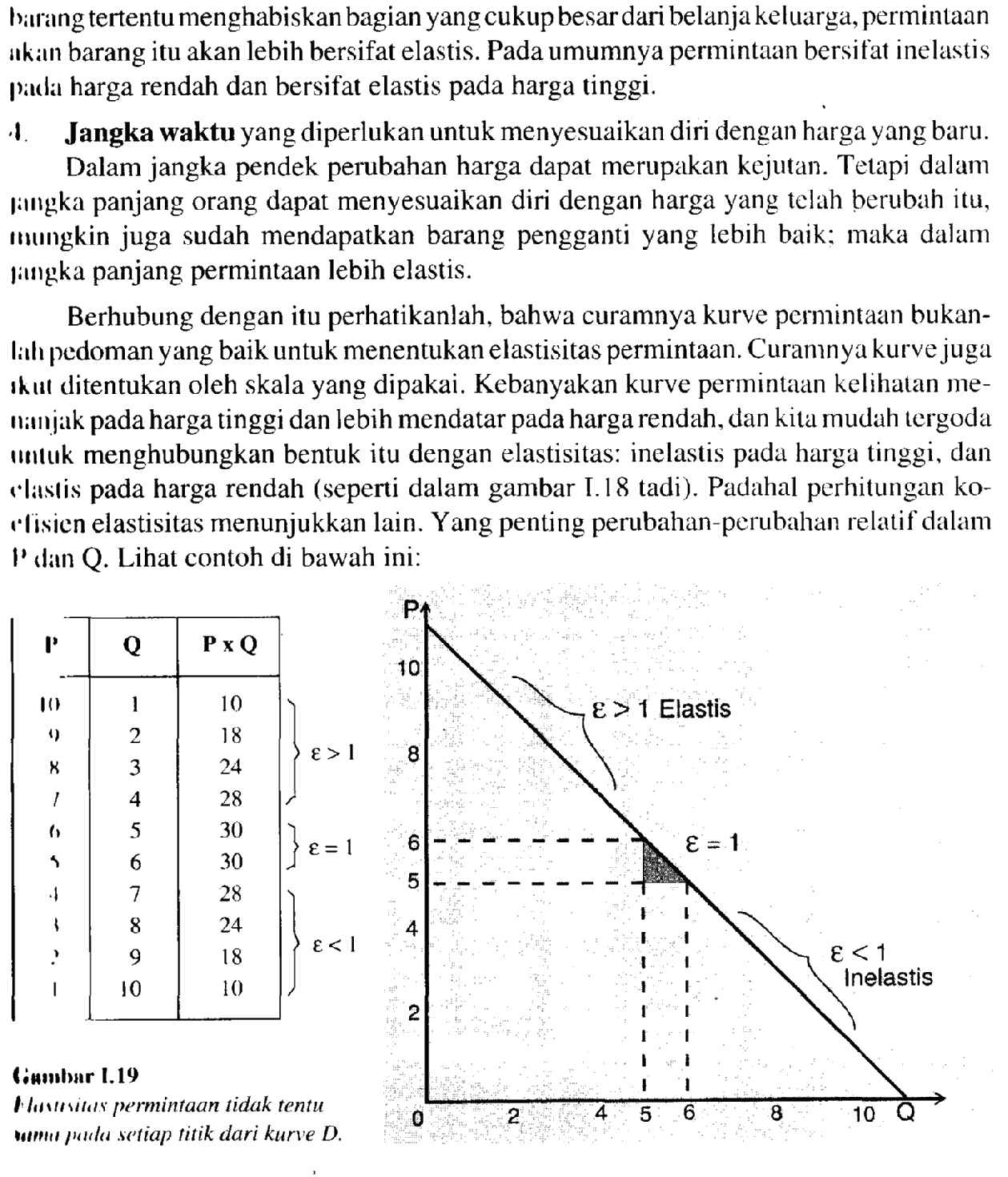

> PENGERTIAN ELASTISITAS

Kurve permintaan dan penawaran memperlihatkan bagaimana reaksi pembeli dan penjual (dalam hal banyak-sedikitnya jumlah yang mau dibeli atau dijual) terhadap perubahan harga. Dalam masalah reaksi ini dipertanyakan lebih lanjut: berapa besarnya perubahan harga dan berapa besarnya reaksi tsb. Sehingga para para ahli ekonomi memberikan pengertian “ elastisitas permintaan dan penawaran “

ELASTISITAS PERMINTAAN

Inti pengertian permintaan adalah: hubungan antara HARGA suatu barang dengan Jumlah yang mau dibeli. Bentuk kurve permintaan yang turun ke kanan menunjukkan hagaimana reaksi jumlah yang mau dibeli terhadap perubahan harga: kalau P naik, Qd Iislru berkurang, sedang kalau P turun, Qd justru bertambah.

Tetapi reaksi konsumen tidak mesti sama untuk pelbagai macam barang. Untuk heherapa macam barang para konsumen sangat peka terhadap perubahan harga, artinya:

1witihahan harga yang kecil saja sudah menyebabkan jumlah yang mau dibeli berkurang hanyak. Tetapi ada juga barang di mana konsumen hampir tidak peka terhadap pertihahan harga: biarpun harga naik, jumlah yang dibeli hampir tidak berkurang. Untuk iiicnyatakan peka-tidaknya jumlah yang mau dibeli terhadap perubahan harga dipergunakan istilah elastisitas, tepatnya elastisitas harga (price elasticity of demand).

PENGERTIAN DAN RUMUS ELASTISITAS PERMINTAAN

Ealastisitas (harga) menunjukkan bagaimana reaksi pembeli (dalam hal jumlah yang mau dibeli) bila ada peruhahan harga, atau: peka-tidaknya jumluh yang man dibeli terhadap perubahan harga. Maka agar dapat dibandingkan dua-duanya dinyatakan dalam %

ØJika konsumen peka terhadap perubahan harga suatu barang, permintaan akan barang itu disebut ELASTIS.

Artinya: perubahan harga yang kecil menyebabkan perubahan yang relatif (lebih) hesar dalam jumlah yang diminta. Misalnya harga naik dengan 10%. Akibatnya jumlah barang yang mau dibeli berkurang dengan % yang lebih besar, misalnya 20%

ØJika konsumen kurang peka terhadap perubahan harga suatu barang tertentu, permintaan akan barang itu disebut INELASTIS.

Artinya: meskipun kenaikan harga (relatif) cukup besar. namun jumlah yang mau diheli hampir tidak berkurang; sedang kalau harga barang turun, jumlah yang diminta hampir tidak bertamhah.

Misalnya harga turun 10% menyebabkan pertambahan dalam jumlah yang diminta relatif lebih kecil, misalnya hanya 5%. Hal mi terutama terjadi pada barang-barang kehutuhan hidup pokok seperti beras, garam, dli.

Rumus elastisitas permintaan

Elaslisitas permintaan dapat diukur dan dinyatakan dalam suatu angka yang di%chiII koelisien elastisitas. Besar-kecilnya koefisien elastisitas permintaan dapat diIiiliiiig dengan hantuan suatu rumus yang sederhana.

Rumus umum untuk elastisitas permintaan adalah sbb:

Dibawah ini contoh perhitungan koefisien elastisitas permintaan.

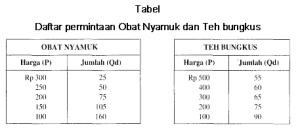

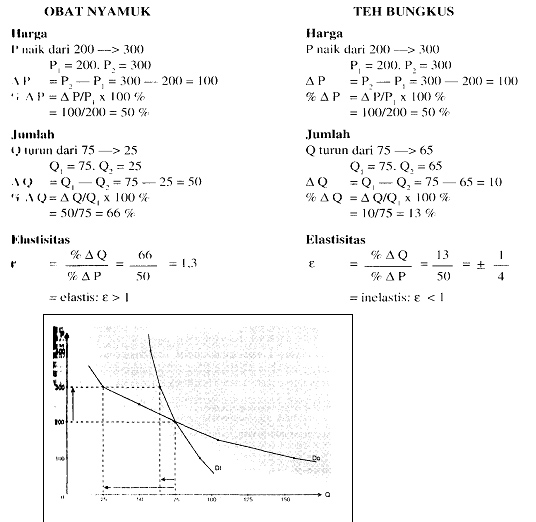

Sebagai contoh kita perbandingkan permintaan akan dua macam barang, yaitu obat nyamuk dan teh hungkus.

Untuk mcmpermudah pcrbandingannya, kedua barang tersehut digambarkan kurve permintaannya dalam satu grafik.. Kemudian kita hitung elastisitas pcrinintaan,misalnya apa yang terjadi dengan jumlah yang diminta (Qd) kalau harga naik dariRp 200,- menjadi Rp 300,-. Perhatikan cara kerjanya!

SISTEM HARGA

Dalam kehidupan ekonorni modern harga-harga memainkan peranan yang amat penting, justru karena produsen dan konsumen (termasuk dunia perbankan, pedagang ckspor-impor dan pemerintah sendiri) bertindak atas dasar pertimbangan dan perbandingan harga.

a.NILAI DAN HARGA

Para ahli filsafat telah memikirkan persoalan harga dan nilai. Karena pada waktu itu uang helum begitu berperanan, yang diutamakan adalah pengertian Nilai barang.

ARISTOTELES (384-322 seb.M.) pada tahun 300 sebelum Masehi telah membahas masalah ini, Menurut Aristoteles suatu barang mempunyai nilai karena berguna untuk yang memilikinya (= Nilai pakai), atau karena barang tsb. dapat dipertukarkan dengan barang lain (= Nilai tukar). Jenis-jenis nilai mi masih dapat dibedakan obyektif dan subyektif.

Nilai pakal (Value in use atau Utility) adalah kemampuan suatu barang untuk dapat memenuhi suatu kebutuhan manusia.

1.Nilai pakai obyektif = kemampuan atau sifat barang untuk dapat memenuhi suatu kebutuhan manusia, jadi kegunaan atau faedah barang.

2.Nilai pakai subyektif = penilaian yang diberikan seseorang terhadap suatu barang karena kemampuan barang tsb. dalam memenuhi kebutuhannya. Pcnilaian subyektif mi dapat sangat berbeda-beda menurut situasi dan kondisi, seperti mendesaknya kebutuhan seseorang dan jumlah barang yang tersedia.

Nilai tukar (Value in exchange) adalah kemampuan suatu barang untuk dilukarkan dengan barang lain di pasar.

a.Nilai tukar obyektif = kemampuan suatu barang untuk dipertukarkan dengan barang lain.

b.Nilai tukar subyektif = penilaian yang diberikan seseorang bila barang tsb. akan ditukarnya dengan barang lain.

Harga suatu barang adalah nilai (tukar) barang tsb. dinyatakan atau diukur dengan uang. Jadi antara nilai dan harga tidak sama: Nilai (tukar) suatu barang diukur dengan membandingkannya dengan barang lain. Sedang harga diukur dengan uang. Nilai suatu barang adalah dasar untuk penentuan harga barang tsb.

Pada abad pertengahan masalah harga terutama disoroti dan segi moral baik-buruk, halal dan haram. Yang dipersoalkan adalah apakah harga suatu barang itu “adil” (wajar/pantas = just price). Karena harga yang diminta oleh produsen penjual barang tertentu ikut mempengaruhi kesejahteraan pembeli atau masyarakat, perlu dijaga jangan sampai orang mencari keuntungan dengan memeras sesamanya yang miskin. Hal ini khususnya berlaku untuk pinjam-meminjam uang dengan bunga yang tinggi.

Sementara itu kaum klasik mempersoalkan faktor apa yang penentuan tinggi rendahnya harga suatu barang Meskipun jelas bagi mereka bahwa suatu barang tidak akan diproduksikan kalau barang tsb. tidak berguna bagi konsumen, tetapi perhatian mereka dipusatkan pada segi biaya produksi.

Biaya produksi sebagai dasar harga dan nilai: Teori nilai obyektif

ADAM SMITH (1723-1790) menegaskan bahwa nilai (= nilai tukar atau harga) suatu barang diteniukan oleh biaya produksinya. Dalam masyarakat yang masih sangat sederhana, nilai tukar atau harga suatu harang terutama ditentukan oleh banyak-sedikitnya kerja manusia yang telah dicurahkan untuk menghasilkan barang tsb. Tetapi dalam masyarakat yang sudah lebih maju, biaya-biayaproduksi lain harus ikut diperhitungkan pula, yaitu upah tenaga kerja, biaya bahan-hahan. sewa tanah. bunga modal dan laba pengusaha.

DAVID RICARDO (1772-1823) membatasi biaya produksi hanya pada tenaga kerja nianusia saja. Jadi harga suatu harang tergantung dan banyak-sedikitnyakerja manusia yang telah dicurahkan dalarn produksi barang tsb. Ia membedakan antara barang seni dan barang biasa. Nilai harang seni memang ditentukan oleh banyaknya pengaguran barang seni tsb.: makin banyak penggernarnya, makin tinggi nilai dan harganya, karena harang seni tidak dapat diperbanyak. Lain halnya dengan barang biasa yang dapat diproduksi dalarnjumlah yang banyak. Teorinya dikenal dengan nama teori nilai kerja.

Contoh:

Andaikan kita dapat mengukur berapa jumlah jam kerja yang diperlukan untuk produksi agung, beras dan pakaian (kain ). Angka—angka di hawah mi hanya sebagai misal saja:

Produk Jumlah jam kerja yg diperlukan

Jagung (kg) 20

Beras (kg) 10

Kain (meter) 80

Menurut teori ini, jagung dan beras akan dipertukarkan dengan perbandingan 2 kg jagung untuk 1 kg beras. Satu meter kain dapat dijual dengan “harga” 4kg jagung atau 2kg beras. Satu kg beras cukup untuk membayar ½meter kain. Satu kg jagung dapat ditukar dengan ½ kg beras atau 74 meter kain.

Cara berpikir seperti ini memang masuk di akal pada jaman itu. Karena pada waktu itu tenaga kerja adalah faktor produksi yang utama, peralatan produksi masih serba primitif. dan kehutuhan masyarakat rnasih terbatas pada kebutuhan dasar sandang, pangan dan papan. Lagi pula penggunaan baang masih sangat terhatas. Dalam keadaan seperti itu barang-barang dipertukarkan dengan harga sesuai dengan biaya produksinya.

KARL MARX (1818-1883) mengambil alih teori Ricardo tsh., tetapi lebih diperseinpitlagi. Menurut Marx tenaga kerja merupakan satu-satunya sumher nilai. Nilai dan harga setiap barang ditentukan oleh jumlah kerja (rata-rata) yang telah dicurahkan dalam proses produksinya. Dan itu Marx menarik kesimpulan, hahwa laba (selisih antara harga jual suatu barang dan biaya produksinya, atau yang disebutnya “nilai lebih”)

HENRY CAREY (1793-1879) memperbaiki teori nilai biaya produksi dengan mtnunjukkan hahwa yang penting sebenarnya bukan biaya-biaya yang telah dikeluarkati (= harga histonis). melainkan biaya-biaya yang penlu untuk rnenghasilkan kembali harang yang sama (= biaya reproduksi).

Teori-teori di atas dikenal dengan nama teori nilai obyektif.

Kelemahan teori tsb adalah bahwa hendak menjelaskan terjadinya nilai dan dari satu segi saja, yaitu dan segi biaya produksi atau dan segi produsen saja.

Memang, biaya produksi itu penting dalam penentuan harga jual oleh produsen. tetapi nilai dan harga tidak hanya tergantung dan produsen saja! Sebenarnya mereka pun tahu bahwa kehutuhan dan selera konsumen pentingjuga. Kalau begitu. mengapa mereka membatasi hanya pada segi hiaya saja. Sementara itusegi kegunaan barang sama sekali diabaikan.

{kind=link}